在電動車逐漸成為趨勢下,本以電子產品代工為主的鴻海(市:2317)也決定拓展業務範圍,近期大舉轉型,並聚焦投資電動車、數位健康、機器人三大產業,及人工智慧、半導體、新世代通訊三大技術(公司稱之為 3+3 策略),期許增加服務的附加價值,並以 2025 年達毛利率 10% 為目標(目前為 6%)。

而公司近期召開了 2021Q4 法說會,分享營運成果及未來戰略佈局。看完這篇文章,你將了解:

- 鴻海 2021 全年營運及財務狀況

- 鴻海 2022 年各領域營運展望

- 3+3 策略現況跟未來展望

公司簡介

鴻海創立於 1974 年,以代工消費性電子產品為主要業務,2020 年全球市佔率約 40%,為電子代工服務(EMS,Electronic Manufacturing Services)龍頭。終端產品主要分為四類:消費性電子 54%(2021佔比)、雲端網路產品 21%、電腦終端 19%、元件及其他 6%,主要客戶包括 Apple、HP、Sony 等國際廠商,其中 Apple 為最大客戶,營收佔比 40%-50%。

鴻海主要生產地為中國(產能佔整體 75%),公司目前有近 100 萬名員工,股本 1.39 千億,2021 年營收規模 1.5 兆元。公司宗旨為「兩地研發、三區設計製造、全球組裝交貨」,因此集團版圖橫跨亞州、美州等 20 多個國家。

註:兩地指大中華區與美國,三區指以中國為中心、亞美歐三大州設立兩大製造基地。

產業及營運面

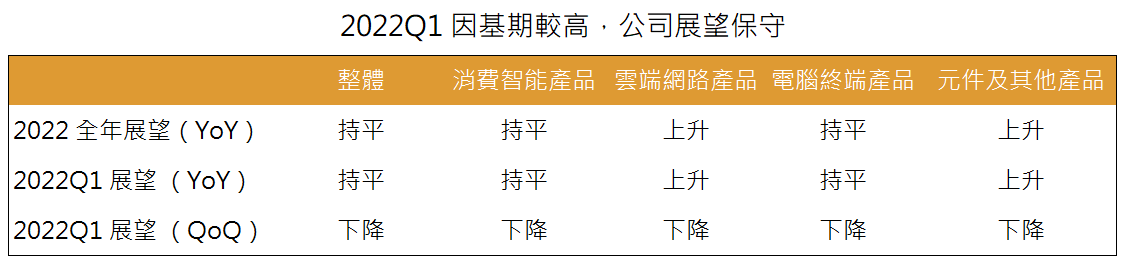

1.鴻海 2021Q4 營收占比為消費智慧型產品(手機、穿戴式裝置等) 60%,雲端網路產品 19%(伺服器、路由器等設備),電腦終端產品(筆電、桌電等) 16%,元件及其他產品(連接器、汽車電子零件等) 5%。

2.預期 2022 年受惠 5G 手機滲透率提升,消費智慧型產品將有不錯的成長,但 iPhone 12 推延至 2020/11 月才上市,導致 2021 年初持續出貨,因此認列代工收益較高而基期較高,所以 2022 年預期表現持平。

3.雲端網路產品 2022 年將受惠 INTEL 和 AMD 推出的新伺服器帶動的換機潮,預計營收將 YoY+5%~10%。

4.電腦終端產品領域預計表現僅持平。2021 年受惠遠距辦公和教學需求,全球筆記型電腦總出貨 2.5 億台,年成長 19% 達歷史高點,但隨疫情趨緩、各國逐漸恢復過往生活水平,筆電終端需求減緩(2021 下半年 Chromebook 已削減其供應商訂單,筆電晶片商也下修展望),市場機構預估 2022 年筆電出貨量將衰退 3.4%。

5.連接器跟光學模組則因高速傳輸、車用等產業需求持續,將有強勁的成長,預期元件及其他產品領域是成長最大和改善毛利率的方向。(公司表示毛利約 20%)

鴻海表示因 2021 年成長速度快,整體基期較高,因此 2022Q1 預期各部門將季減,但 2022 全年展望持平。 Source:鴻海法說會、富果研究部

Source:鴻海法說會、富果研究部

3+3 策略目前布局及未來展望

鴻海的 MIH 聯盟(Mobility In Harmony Open EV Platform)簡單來說就是負責將電動車中的三電(電池、電機、電控系統)組裝整合,出售給想要快速製造電動車的廠商,以節省客戶的開發成本和時間。

1.電動車領域預計 2022 年將開始商轉量產,陸續尋求車廠的加盟,鴻海將以電池模組、零組件和軟體營收為主,而 2023 年才會有更具體的營收挹注。預期營收貢獻整體營收 50% 以上,零件跟服務在 2025 年的滲透率目標為 10%。

2.目前高雄電動巴士已成功交車,也將在 2022/10/18(鴻海科技日)推出兩款全新電動車,2023 年將在台灣量產 MODEL C。

3.2025 年全球電動車市場規模將達 6,000 億美元(現在約 2,000 億美元),公司預期整車目標 50-75 萬輛(5% 的市佔率),美國 50 萬輛 / 年,泰國初期 5 萬輛 / 年(2030 年則達 15 萬輛)。

4.2024 年將開始導入與 Stellantis 合作開發的 MCU(微控制器)、SoC(系統單晶片)等車用晶片,以滿足 Stellantis 80% 的車用半導體需求(智慧座艙、智能駕駛等)。

註:Stellantis 由 PSA 與 FCA 兩大汽車集團合併組成,共擁有 14 個汽車品牌,囊括平價到奢華品牌,2021 上半年電動車 Stellantis 市佔率 6%(TESLA 15%)。

5.皆以 BOL(Build-Operate-Localise)模式布局電動車,以出資 40% 以內的方式,提供技術與當地整車廠合作。布局泰國、印尼、印度、墨西哥,提供整車、三電、軟體雲端服務。(目前已與沙國 PIF 合資設立公司(8% 股權)提供軟體等服務,也響應印度政府的半導體計畫,已簽署合約。)

鴻海利用電動車相較燃油車零組件簡單的特性,打破傳統的封閉車廠框架,以模組化和開放式平台的方式,提供給客戶快速製造電動車的方案(相較於自己開發可縮減 2 年)。若採用 MIH 平台的客戶持續增多且順利量產電動車,將增加對鴻海汽車零組件和三電的需求,鴻海就有望受惠於汽車產業的革新。

財務面

1.2021Q4 營收為 1.89 兆元新台幣(以下同),QoQ+34%、YoY-6%(因基期較高),毛利率 6.03 %,EPS 3.20 元。

2.2021 年全年營收為 5.99 兆元,YoY+12%,主要受惠於 2021 疫情所帶動的消費性電子產品需求大增。而毛利率為 6.04 %,受惠於產品組合持續改善,YoY+39 bps;營業利益率為 2.49%,YoY+42 bps;淨利率為 2.32%,YoY+42bps;EPS 為 10.05,YoY+37%,創十四年來新高。 Source:鴻海法說會、富果研究部

Source:鴻海法說會、富果研究部

3.未來將持續發展元件和零組件領域(汽車電子零組件等),毛利率約 20%,較主業務消費性電子的代工 2-3% 高,藉此改善產品組合,2022 年公司預計毛利率可達 7%。但研究團隊認為目前此領域佔比僅 6%,影響公司整體毛利率有限,加上烏俄戰爭帶來的原物料上漲導致部分業務毛利下滑,此目標恐難以達成。

4.今年資本支出較去年增加,預計將新增 150 億元為新事業(3+3)產能的布局跟零組件的發展,增加折舊費用佔目前每年 700 億的折舊約 5%,影響有限,其他資本支出均落在電子產品、電子零組件等 ICT (Information and Communication Technology)產業,包括自動化及新產能規劃。

5.目前帳上水金水位 27%,仍維持在過往 30% 水準上下。

6.2022 年將配發現金股利 5.2 元,配發率達 52%,維持過往配發率。以目前 106 元股價來看,殖利率為 4.9%。

結論及成長潛力

從鴻海給出的預測看,因去年受惠消費智慧型產品成長快速,導致基期較高,2022 年表現預計持平。而 2022 全年展望公司以毛利率 7% 為目標,但研究團隊認為考量烏俄戰爭帶來的原物料上漲、供應鏈不確定性等原因,有可能難以達成。

長遠來看,鴻海逐漸降低低毛利率代工業務比重,往高附加價值的軟體和零組件發展,並發展 MIH 聯盟,有望受惠於電動車大趨勢。但研究團隊認為鴻海依賴於合作夥伴的造車進展,但合作夥伴的進度難以確切掌握,因此 EV 營收導入時間將有不確定性,投資人因審慎看待,並隨時注意汽車產業變動狀況。

而目前鴻海正處於產品轉型期,正是投資人可以更深入研究的時機,可繼續觀察 3+3 策略的發展狀況。

下行風險:原物料持續上升導致毛利率下降、EV 領域合作進度不如預期、人手短缺

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。