在<法說重點解讀:桂盟>報告中,我們提到了電動自行車在近年快速成長的趨勢。然除了巨大(市:9921)、美利達(市:9914)、桂盟(櫃:5306)這些傳統自行車業者受惠於典範轉移,其實電子科技業者將電子模組化思維導入組車流程,也有機會在未來的新戰場佔有一席之地。

本篇報告將綜合介紹「電動自行車」產業與台灣一家剛在 2021/6/1 興櫃,從生產連接器到跨業做電動自行車組裝的公司:太康精密(興:6833)。看完這篇報告,你將了解以下幾件事:

- 太康精密介紹

- 電動自行車產業概況與趨勢

- 太康精密財務狀況

- 公司未來投資價值

公司介紹

太康精密股份有限公司成立於 2002 年,為連接線組及連接器大廠信邦電子的子公司。主要提供各式工業自動化、雲端數據應用、消費性電子產品提供線材組件、精密連接器、電子設備等電子零組件和客製化產品。

Source:太康精密

Source:太康精密

2017 年太康精密即切入電動自行車產業應用,2020 年電動自行車整合規畫業務開始貢獻營收,其中荷蘭電動自行車新創品牌 VanMoof 的獨家組裝訂單就佔 2020 年營收達 13.5%,顯示相關佈局成功。除了一般 3C 連接器外,公司也有生產電動機車電池的連接器。

Source:公開說明書

公司總部位於新北市汐止區,在中國的中山市設有生產據點,目前營收約 86.5% 集中在亞洲,13.5% 則在歐洲。傳統連接器客戶則包含信邦(市:3023)、緯創(市:3231)等大廠。公司股本為 3.5 億元新台幣(以下同),2020 年營收規模為 12.13 億,YoY+8.5%,營收近五年皆穩定成長,平均成長率約為 10-20%。

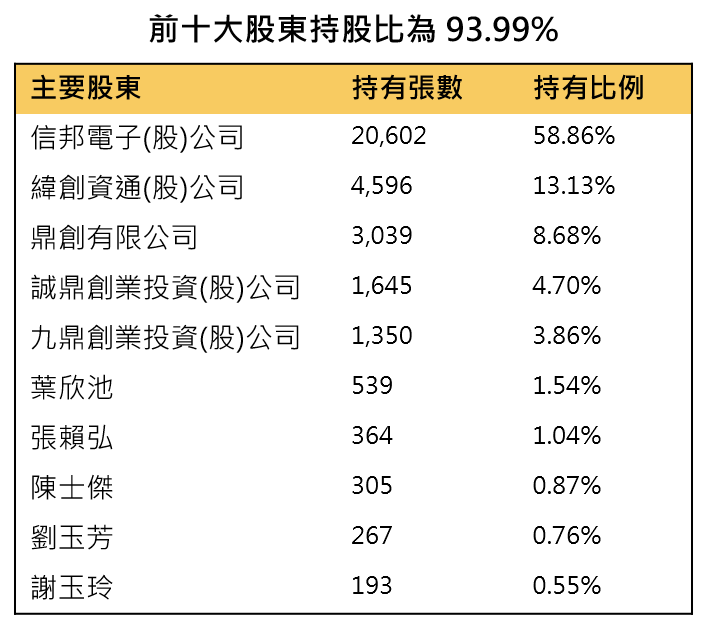

太康精密前兩大股東持股佔比達 72% 股權集中穩定

太康精密最大股東信邦電子持股比達 58.86%,第二大股東緯創資通持股比為 13.13%,合計達71.99%。在前十大股東名單中,除了上述提到的兩大股東與益鼎創投旗下的誠鼎與九鼎共持股 8.56% 外,其餘主要股東皆為公司管理層人員,股權結構健康。

Source:公開說明書

Source:公開說明書

而前兩大股東在太康精密 2020 年的銷貨總額中佔了 49%,雖是關係人交易,但母集團資源可讓公司在原連接器業務能保持穩定的營利。

除了原連接器業務外,我們接著介紹近年電動自行車產業的近況與太康精密最重要的新創電動自行車客戶 VanMoof 。

電動自行車自 2019 年便在歐洲市場快速成長

在 Covid-19 疫情前,電動自行車(e-bike)就因為省力、輕便且不需要駕照的特性,再加上銀髮族人數增加,在歐洲成為一種代步工具的新選擇,2019 年歐洲地區便售出 370 萬輛電動自行車。

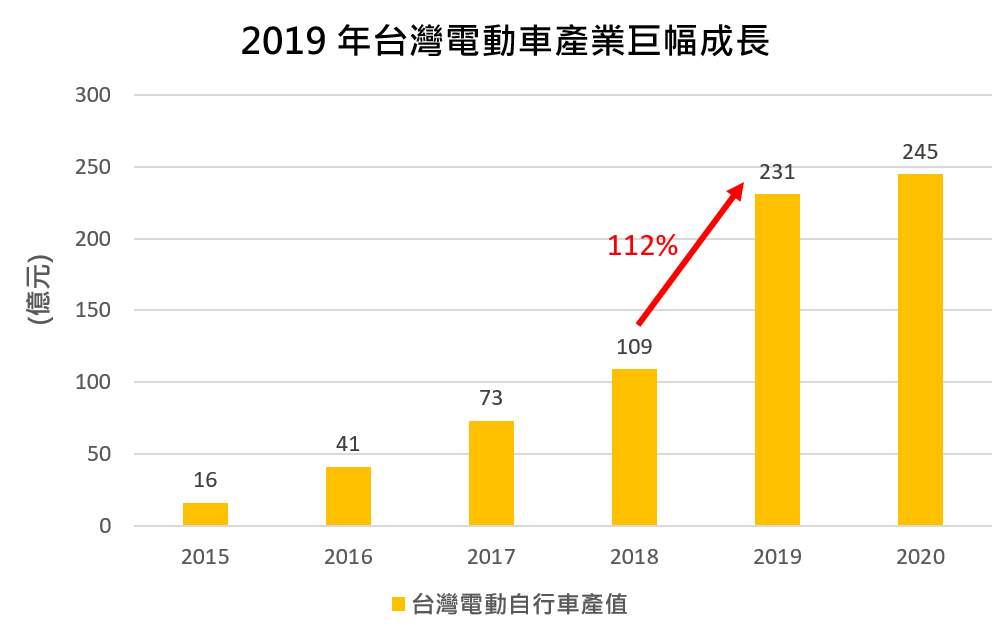

在政策面,2019 年歐盟開始對中國的電動自行車課徵反傾銷及反補貼稅,而台灣業者受惠於此政策,使得 2019 年台灣電動自行車產值創下新台幣 231 億元新台幣的新高峰,年成長率達 111.9%。

Source:經濟部

Source:經濟部

其中,巨大 2018 年便投資 1,500 萬歐元在匈牙利設立新廠以縮短供應鏈與市場距離,來因應歐洲快速提升的電動自行車市場,而美利達也在 2019 年擴充德國廠佈局生產電動自行車,可見台灣自行車兩大巨頭均開始佈局並看好電動自行車長期趨勢。

疫情讓電動自行車銷量逆勢成長

2020 年新冠疫情改變了許多歐美國家的通勤習慣,大眾交通運輸工具(例如公車、地鐵等)的比例降低,電動自行車成為了城市人口移動的重要工具。此外,許多國家政府也鼓勵人民以自行車做為代步工具並提供電動自行車的購買補助,大幅提高了電動車的銷售量。

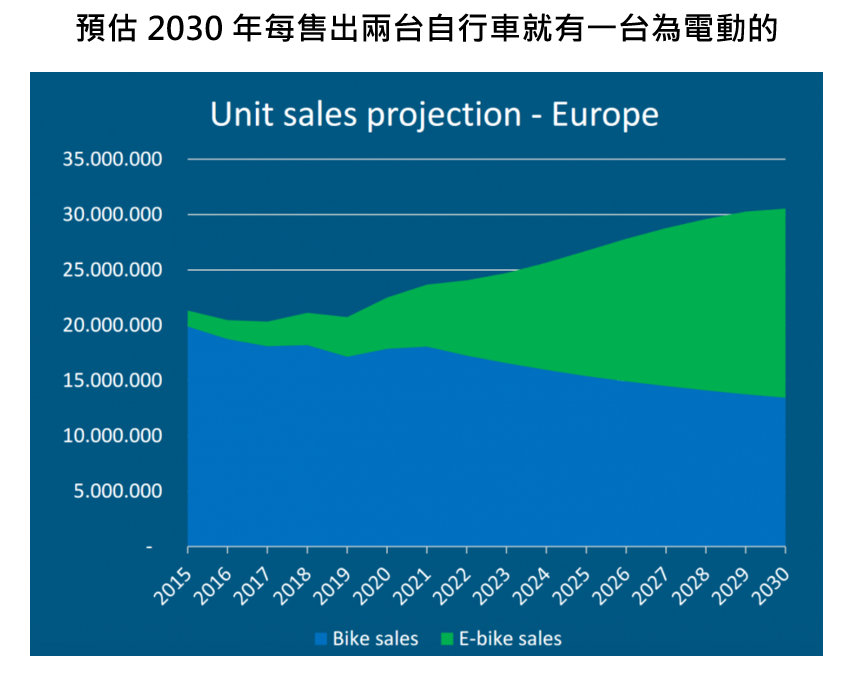

電動自行車 2020 年銷售量為 450 萬輛,YoY+50%,且已佔整體自行車銷售約 20%,由此可見電動自行車逐漸取代傳統自行車的趨勢已經成型。

電動自行車具成長動能,勢必將引進很多新廠商進入競爭,而台灣的自行車廠商與供應鏈也多早有佈局。

Source:European Cyclists’ Federation

Source:European Cyclists’ Federation

台灣的電動自行車廠商

台灣電動自行車產值貢獻最大的就是巨大、美利達、桂盟、拓凱(市:4536)等原本就在自行車產業的巨頭,憑藉自身厚植多年的製造能力與品牌影響力,在全球電動自行車市場佔有一席之地。其中,巨大的電動自行車營收在 2021 年已經佔整體超過三成,而美利達電動自行車在 2021 上半年營收占比更是衝破五成。

其次,就是以 Gogoro、Yamaha 為首的電動汽機車廠商。與傳統自行車相比,因電動自行車加入了馬達、電池、控制器等零組件,因此對 Gogoro 這類電動機車廠商而言,產品技術相近,可以透過整合晶片、馬達、感應器而做出電動自行車的心臟零件。

最後便是從科技業跨足電動自行車的廠商,包括連接器廠商太康精密、電源廠達方(市:8163)等,這些科技廠商更能掌控電動自行車的電子控制系統,也採用科技業的模組化方式來達到自動組裝生產。

儘管電動自行車的銷售量在近年快速攀升,但滲透率最大的市場歐洲也僅約 10%,各家廠商在未來的潛力無窮,接下來將介紹 VanMoof 是一家甚麼樣的公司,太康接到其獨家訂單是否能讓其在這波典範轉移下具備長期成長的投資價值。

全球最美的腳踏車 – VanMoof

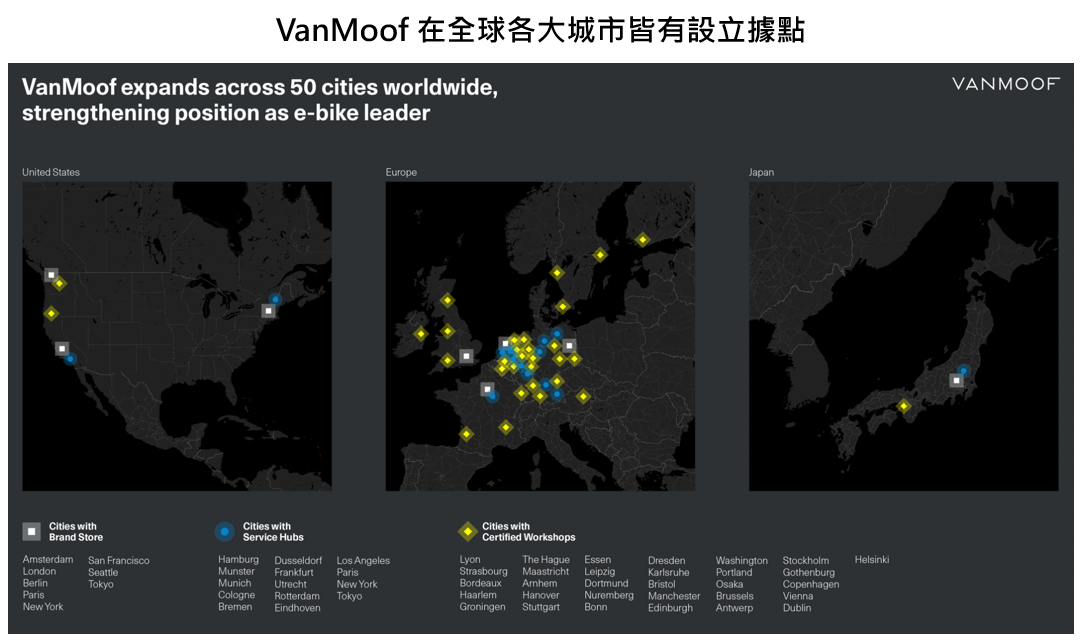

VanMoof 於 2009 年在荷蘭阿姆斯特丹成立,致力於推廣城市通勤用的電動自行車,VanMoof 特色為:將所有電子系統都藏在車架裡,讓人看不出它和傳統單車的差別,2016 年即被 BBC 選為全球十大最美腳踏車之一。至今有超過 15.5 萬名忠實用戶,銷售至 18 個國家,並在阿姆斯特丹、巴黎、柏林、倫敦、紐約、舊金山、西雅圖、東京等城市設立了品牌專賣店。

Source:VanMoof

Source:VanMoof

2020 年疫情爆發後,電動自行車成為城市內通勤更安全的選擇,相較於傳統自行車也能將騎乘者帶得更遠。VanMoof 專門為城市通勤設計的新款 S3 和 X3 系列電動自行車,在發售僅 24 小時内就售出了 4,500 輛,在全球都廣受歡迎。2020 年銷量超過了 6 萬輛電動自行車,為 2019 年的三倍、2018 年的十倍。

Source:VanMoof

Source:VanMoof

如此優異的銷售成績,讓 VanMoof 在 2020 年募集到了 4,000 萬美元,其中便有信邦電子在疫情期間投資的 1,350 萬美元。

信邦電子做為太康精密的母公司,在成為 VanMoof 的股東後能確保未來電動自行車訂單的穩定性,且目前由太康精密組裝的產品也獲得巨大的成功,VanMoof 做為一家快速發展的新創公司,若無產能問題,短期內找其他供應商或是自己組裝的誘因低,因此,太康精密有機會隨 VanMoof 一起快速成長。

太康精密 2021 年營運概況

最後,我們來檢視今年的財務狀況,判斷公司未來成長動能如何。

2021 上半年營收達 6.8 億元,YoY+23.4%;毛利率為 37.1%,YoY+27.9%,皆創下新高;EPS 則為 3.40 元 ,YoY+95.4%。電動自行車整合規畫業務佔營收比例也達 14.9%,較 2020 年的 13.5% 上升。

隨著傳統連接器比重逐漸下降,高毛利的非 3C 連接器(太陽能、電動機車與電動自行車連接器)與電動自行車組裝在產品組合佔比上升,未來幾年太康精密的毛利率將繼續提升。

綜合以上,保守估計太康精密 2021 年營收將約為 13.8 億元,YoY+14.0%,毛利率在產品組合改善下,將上升至 38.2%。預計 2021 年 EPS 約為 6.8 元,YoY+26.4%。然在未來電動自行車銷售持續成長,與 VanMoof 的市佔快速擴大,研究團隊認為公司未來幾年營運及獲利都將逐年成長。

結論及成長潛力

Covid-19 爆發之後,許多國家政府已經將電動自行車當作通勤需求、環保議題、交通堵塞的解決方案;對於歐美人民來說,電動自行車是一種更新潮、更快、能到達更遠距離的代步方式,根據多方數據佐證,我們可以得知電動自行車已經成為了產業趨勢,且整個市場以比我們想像更快的速度在歐美成型。

在這個新藍海中,除了有傳統自行車廠,更有數不清的電動自行車新創品牌加入競逐。而 VanMoof 能突圍獲得如此優秀的銷售量,成為最受矚目的新創品牌之一,除了設計的原因外,其合作夥伴太康精密與所屬信邦集團的貢獻更是與其成功密不可分。

在獲得新資金的挹注後,我們相信 VanMoof 除了能跟隨整個產業趨勢快速成長外,更能依靠這筆資金擴大自己的市佔率,例如:加大行銷費用預算、增設更多線下據點(電動自行車的維修較傳統自行車麻煩,線下據點能有效推動銷量)。

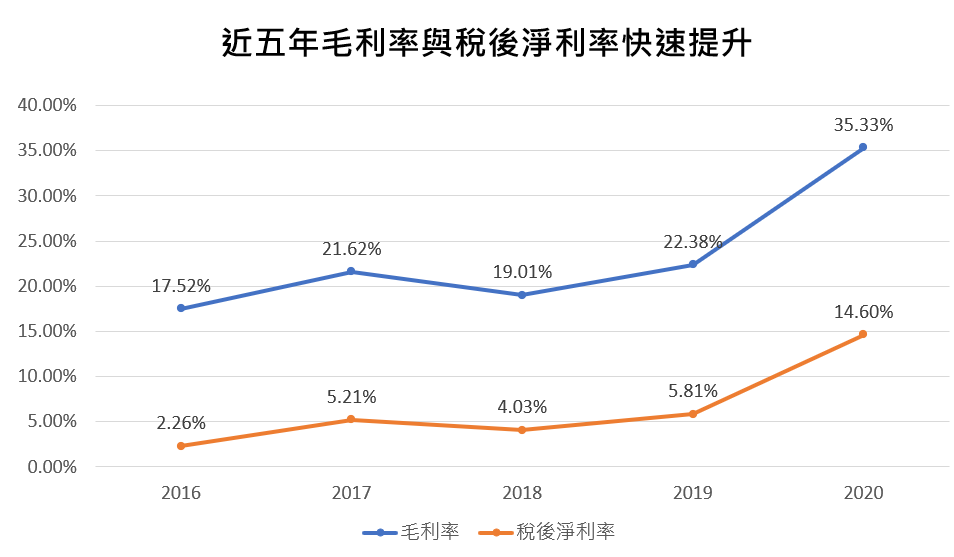

太康精密的產品組合從以前全部做毛利低且較無成長性的低階連接器產品,到現在非 3C 連接器與電動自行車業務的占比提升,除了帶動營收的成長,毛利率從 2016 年的 17.5% 成長至 2021 上半年的 37.1%。只要未來 VanMoof 的競爭力還在,相信太康的淨利能持續快速提升。

Source:富果研究部

Source:富果研究部

以目前約 118 元股價及 2021 年推估的 6.8 元 EPS 計算,Forward P/E 約為 17.4 倍,與連接器同業平均 P/E 差不多。然研究團隊認為太康精密產品組合的好轉,加上未來電動自行車市場的成長潛力極大,目前的股價並未被高估,投資人可以持續追蹤。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。