2020 下半年以來,面板產業受惠於疫情造成的需求上升,及上游驅動 IC、玻璃等關鍵零組件缺貨而嚴重供不應求。然而近期隨疫情緩解,市場開始對電視、電腦、手機等相關電子產品需求出現疑慮,而面板報價漲幅也從 2021/6 月開始趨緩。研究團隊於 2021/8/6 參加群創(市:3481)舉辦的 Q2 法說會,整理最新產業及公司概況,看完這篇文章,你將會了解以下幾件事:

- 2021 下半年面板產業供需狀況

- 群創 2021 上半年營運概況及未來佈局

- 群創 2021Q2 財務狀況及成長潛力

產業面

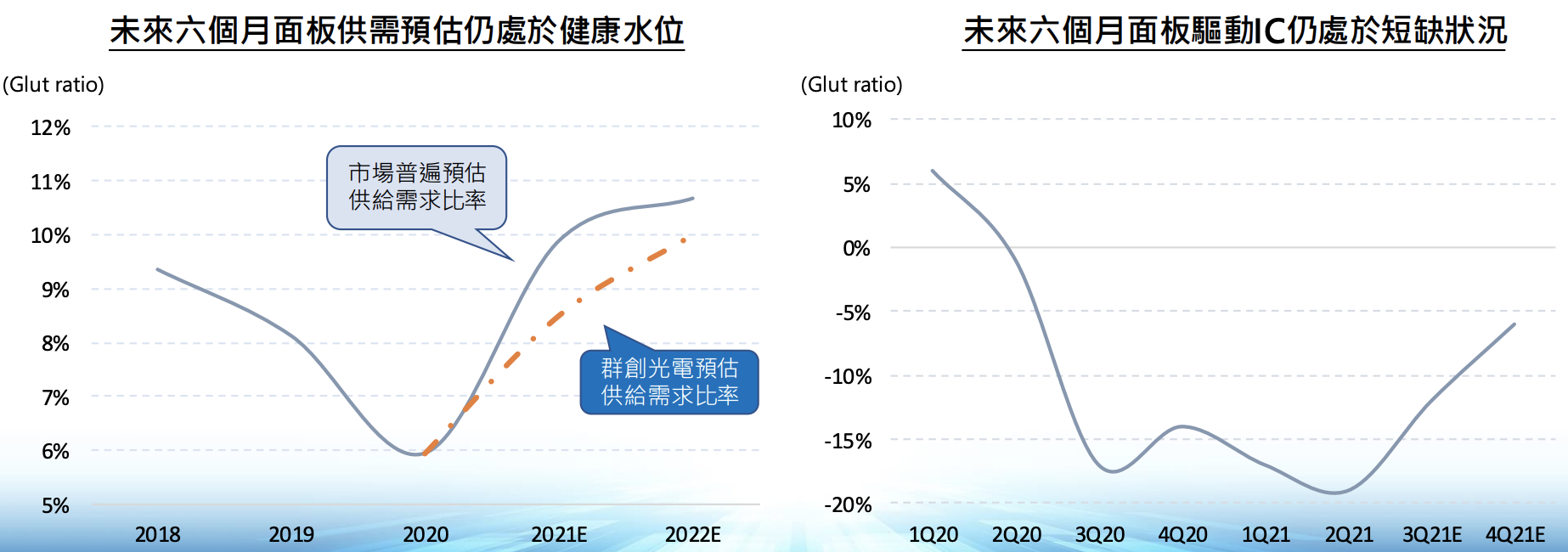

1. 在 <【關鍵報告】漲價趨緩,面板業的反轉點到了嗎?>中,研究團隊認為 2021 下半年隨疫情趨緩雖然將造成消費轉移,對面板需求將減少,但因商用電腦、大尺寸面板(65 吋以上螢幕)需求仍然穩健,整體面板市場仍然不會有太大的反轉。

而群創管理層認為下半年是面板業傳統旺季,整體需求仍然存在,不過公司也提到目前有兩個隱憂,分別為 Delta 病毒以及如先前美國德州大雪、歐洲、中國大雨等極端氣候帶來的供應鏈斷鏈風險。此外,驅動 IC、玻璃等關鍵零組件也持續在缺貨,因此仍要注意供給端面臨的斷鏈風險。

需求方面,目前中小尺寸面板(手機、電腦)需求隨疫情解封而轉弱,但預計下半年在返校潮、回辦公室等趨勢帶動下,商用市場的需求將抵銷掉消費市場的減少,整體需求不會有太大衰退。

總結來看,公司對 2021 下半年面板產業保持謹慎樂觀,面板報價上漲趨勢則將較上半年趨緩,這與我們在先前報告中的論點一致。

2. 零組件方面,驅動 IC 目前仍持續缺貨,公司認為緊缺將持續到 2022 年;而玻璃基板部分,目前供應商(康寧、日本電氣硝子(NEG)、旭硝子(AGC))的玻璃爐維修不如預期,且 2021Q3 開始將有特定供應廠進入歲修而降載,預計未來幾季將有 15~20% 的玻璃產能下修。

因此公司認為在供應端緊缺情況下,即使下半年需求有雜音,仍不會出現產能過剩的情況。

Source:群創

Source:群創

3. 研究團隊認為面板產業在經歷過去十多年的血戰,目前隨著韓系大廠的局部退出、中國政府補貼取消,以及下游需求隨 5G、IoT 等趨勢發展的多元化,產業已發生結構性改變,整體漸趨健康,未來殺價競爭的情況將逐漸減少。

營運面

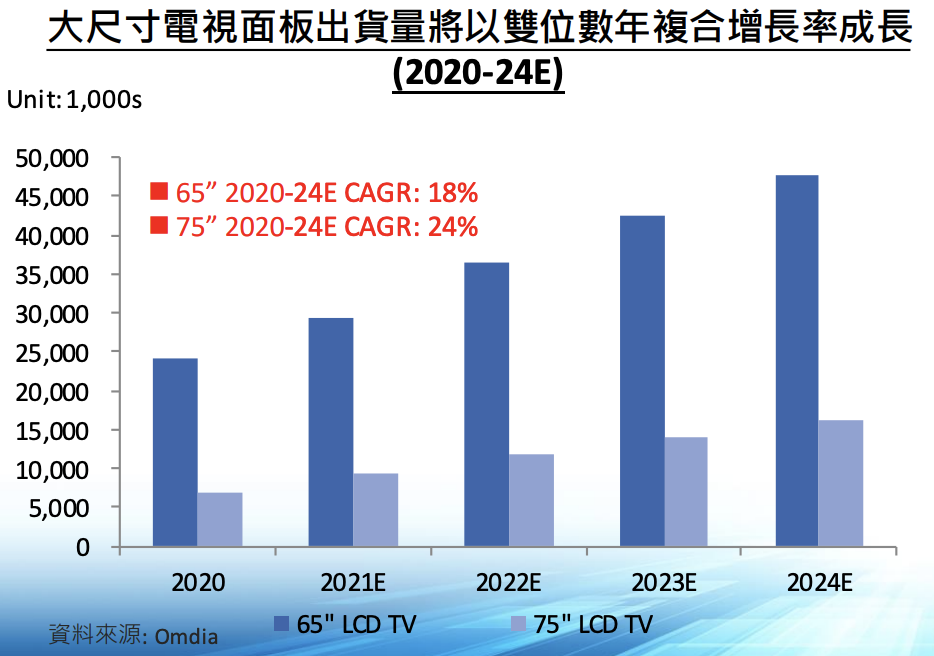

1. 群創於 2021/8/3 與廣州超視界簽訂的 10.5 代面板產線長期供貨合約將於 2021~2022 年支付 40 億元人民幣換取超視界 2022~2033 年每月的面板供貨(面板廠的先進程度以玻璃基板的尺寸大小來衡量,世代越大代表尺寸越大,也就越先進,更多詳細介紹可參考 <【關鍵報告】漲價趨緩,面板業的反轉點到了嗎?>)。

此次合作將增加群創在大尺寸面板(65、75 吋)的競爭能力(公司過往都是用 6.5、7 代廠來切割大尺寸面板,轉移到 10.5 代廠後將能有效降低成本,提高毛利率)。公司預估,未來在消費者往 4K、8K 大電視升級的趨勢帶動下,65、75 吋面板需求將快速增加,2021~2024 年 CAGR 分別達 18%、24%。

Source:群創

Source:群創

此次合作將增加群創 2~3% 的總產能,預計對未來營收不會有太大影響,但將有望提高公司毛利率,而原先 6.5、7 代廠房則可轉移製作如車用面板等中小尺寸產品,增加公司整體營運效率。

2. 群創將舊產線轉型應用,拓展非顯示器的業務,並和睿生光電等公司合作,持續發展包括航太、工業自動化、醫療、電子標籤、車用等領域。研究團隊認為,群創近期積極佈局多元且高附加價值業務,加上面板逐漸由過往的景氣循環產業趨向健康,未來發展將值得持續關注。

Source:群創

Source:群創

3. 群創持續發展自動化及智能生產,目前關燈產線覆蓋率已提高至71%(完全自動化),且擁有完整監控系統,從選貨、出貨到訂單達成率、終端客戶名單都可有效率掌握,因此此次也並未受到疫情缺工影響。

財務面

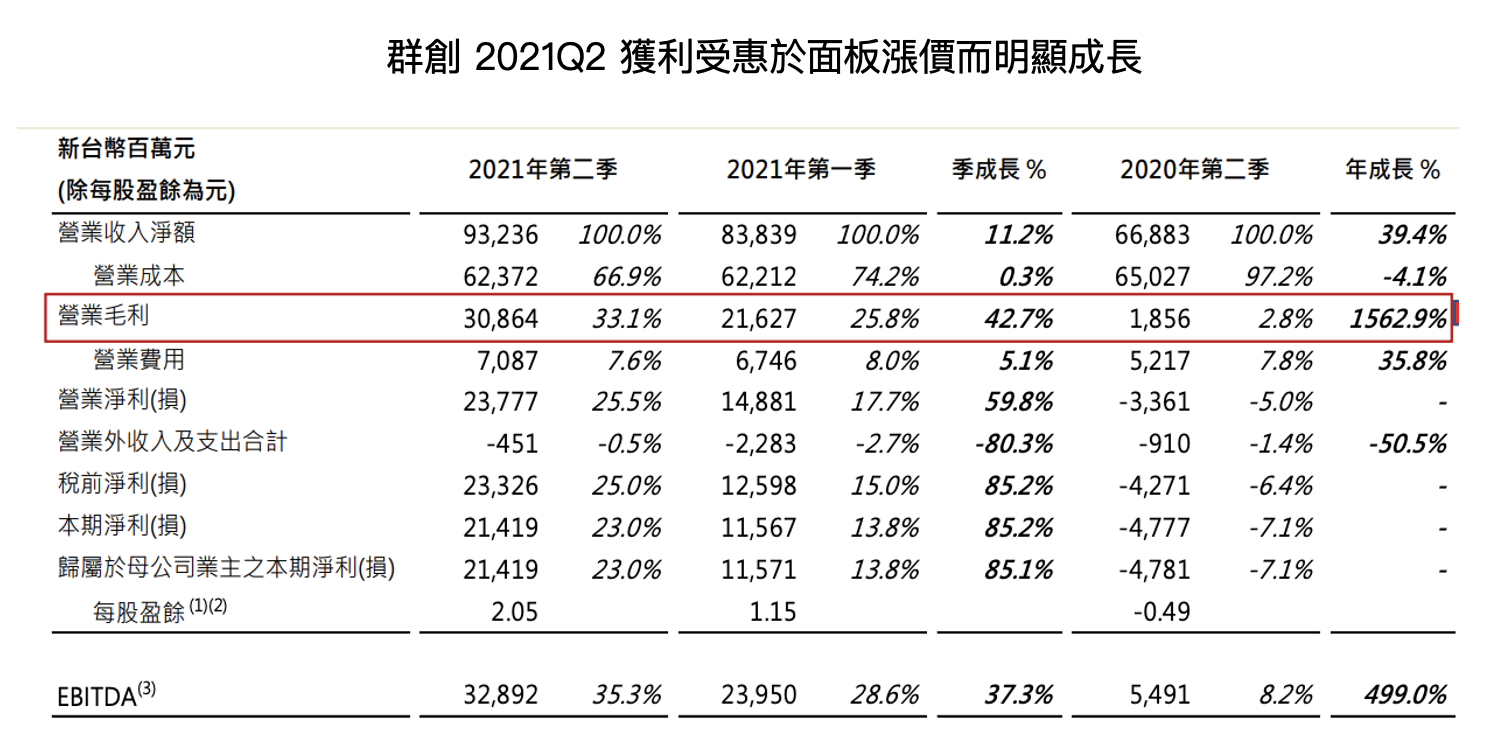

1. 群創 2021Q2 營收為 932.4 億元新台幣(以下同),QoQ+11.2%、YoY+39.4%,毛利率為 33.1%,QoQ+7.3 ppts、YoY+30.3 ppts,EPS 為 2.05 元,QoQ+0.9 元,YoY+2.54 元。整體營運及獲利隨著面板價格上漲而明顯改善。

Source:群創

Source:群創

2. 展望下半年,群創管理層認為營收仍將維持穩定,而 2022 年則將聚焦於 Mini LED、窄邊框等附加價值較高的產品,營運則將在高原期震盪。研究團隊認為這代表此次面板景氣高峰期已過,未來成長動能將趨緩。

3. 群創 2021 上半年資本支出(Capex)為 107 億元,並預計 2021 年資本支出(Capex)為 250 億元,但未來將不再一昧追求軍備競賽,而是透過將較老廠房轉型做新技術、建立 Ecosystem 等方法來增加整體附加價值。

4. 公司先前通過股利發布政策,未來若當年度可分配盈餘高於實收資本額 2%(以此計算約為 21 億元),則公司的現金股利配發率將不低於 20% ,且同時也會參考同業發放水準及以殖利率不低於美國公債殖利率為原則,希望能維持穩定的股利政策。

結論及成長潛力

群創 2021 上半年 EPS 為 3.2 元,研究團隊預估公司 2021 全年 EPS 將有望超過 6.5 元,以目前 20 元的股價看,Forward P/E 約 3 倍,P/B 約 0.6 倍,評價並不算高。然而根據前文分析,面板產業高峰可能已過,未來需求將逐漸下滑,而公司的成長動能也將趨緩,因此目前股價可能已反映其近期價值。

不過,研究團隊認為面板產業已逐漸由過往的景氣循環產業趨向集中、健康化,且群創的策略目標也轉向大尺寸、車用等高附加價值的領域,未來營運將有望趨於穩定,不會再像過往一樣過於容易受面板價格影響。

如果產業能健康化,則參考 DRAM 產業,未來市場對於面板廠的評價將有望由過往的 P/B 轉為 P/E,提高相關公司估值。不過,產業的轉型是長期且伴隨陣痛的,需較長時間發酵,投資人可關注未來群創的發展策略,以及營運波動是否有逐漸降低改善來判斷。

下行風險:面板報價下滑、需求快速降低、供應端缺貨嚴重化

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。